在年终岁末之际,年终奖作为企业给予员工一年辛勤工作的一种奖励,不仅是对员工努力的认可,也是激发员工来年工作热情的重要手段,在享受这份喜悦的同时,员工们也需关注年终奖的税务问题,了解年终奖的税率表及其计算方法,不仅能帮助员工合理避税,还能有效规划个人财务,实现财富的保值增值,本文将详细解析年终奖税率表,并提供相应的规划策略。

年终奖税率表概览

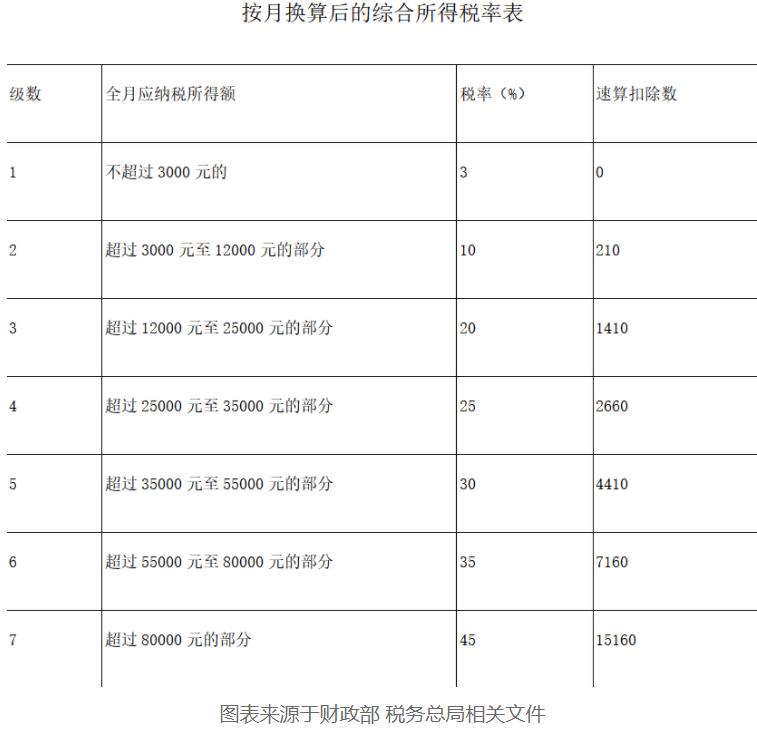

根据中国现行的个人所得税法,年终奖的计税方式采用单独计税方法,与全年综合所得分开计算,自2022年1月1日起,年终奖的税率表如下:

| 级数 | 年终奖金额范围(元) | 税率(%) | 速算扣除数(元) |

|---|---|---|---|

| 1 | 不超过3000 | 3 | 0 |

| 2 | 超过3000至12000 | 10 | 210 |

| 3 | 超过12000至24000 | 20 | 1410 |

| 4 | 超过24000至36000 | 25 | 2660 |

| 5 | 超过36000至54000 | 30 | 4410 |

| 6 | 超过54000至81000 | 35 | 7160 |

| 7 | 超过81000 | 45 | 15160 |

年终奖计税方法详解

根据上述税率表,计算年终奖应纳税额的公式为:

[应纳税额 = 年终奖 \times 税率 - 速算扣除数]

某员工获得年终奖54,000元,则其应纳税额为:

[应纳税额 = 54,000 \times 35\% - 7,160 = 14,840元]

年终奖与综合所得合并计税的差异

值得注意的是,虽然年终奖可以单独计税以享受较低的税率,但当其与全年综合所得合并后,可能会因综合所得的增加而进入更高的税率区间,导致实际税负上升,合理规划全年收入,使年终奖金额落在较低税率的区间内,是优化税务筹划的关键。

年终奖规划策略

-

分散收入:通过将部分奖金以奖金、津贴等形式分摊到各个月份中发放,可以降低年终奖金额,从而避免高税率区间,将部分奖金作为月度绩效或年终奖预发等形式发放。

-

利用免税或低税项目:在合法合规的前提下,利用一些免税或低税项目来抵消部分奖金收入,企业提供的员工培训费、继续教育费等,可以在一定程度上减少应税收入。

-

合理选择计税方式:在可能的情况下,员工可以与雇主沟通,选择合适的计税方式,如果全年综合所得较高,可能单独计税更优;反之,若综合所得较低,则合并计税可能更为划算。

-

提前规划:在年底前,通过调整个人投资、保险、捐赠等方式,合理调整应税收入水平,以降低年终奖金额对应的税率,提前进行大额消费或投资,减少年终奖金额。

-

咨询专业人士:对于复杂的税务问题,建议咨询税务师或会计师进行专业指导,他们可以根据个人具体情况提供个性化的税务筹划建议。

案例分析

假设某公司员工张先生2023年全年综合所得为24万元,公司计划发放年终奖6万元,如果张先生选择单独计税方式:

- 年终奖应纳税额为:[6万 \times 35\% - 7,160 = 12,840元];全年综合所得应纳税额为:[(24万 - 6万) \times 25\% - 13,505 = 39,995元];合计应纳税额为:[12,840 + 39,995 = 52,835元]。

- 如果张先生选择合并计税:全年综合所得应纳税额为[(24万 + 6万) \times 35\% - (7,160 + 6万 \times 35\%) = 78,845元],显然,单独计税更为划算。

通过上述案例可以看出,合理选择计税方式对于降低税务负担至关重要,这也提醒了员工在享受年终奖的同时,需关注其税务影响并做好相应规划。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号